Ciudad de México a 16 de agosto de 2019.

A pesar de que la economía mexicana evitó una recesión técnica en el primer semestre, el país enfrenta un panorama económico relativamente adverso que pone en duda si logrará recuperarse hacia la segunda mitad del 2019. El temor a caer en recesión orilló a la Secretaría de Hacienda a tomar medidas para impulsar la economía. Asimismo, Banco de México bajó la tasa de referencia en 25 puntos base, en concordancia con una política monetaria menos restrictiva adoptada en el mundo. Dado este contexto, y frente a una desaceleración de Estados Unidos (EUA) menor a la esperada, estimamos un crecimiento de 0.8% para este año, impulsado por el consumo y las exportaciones.

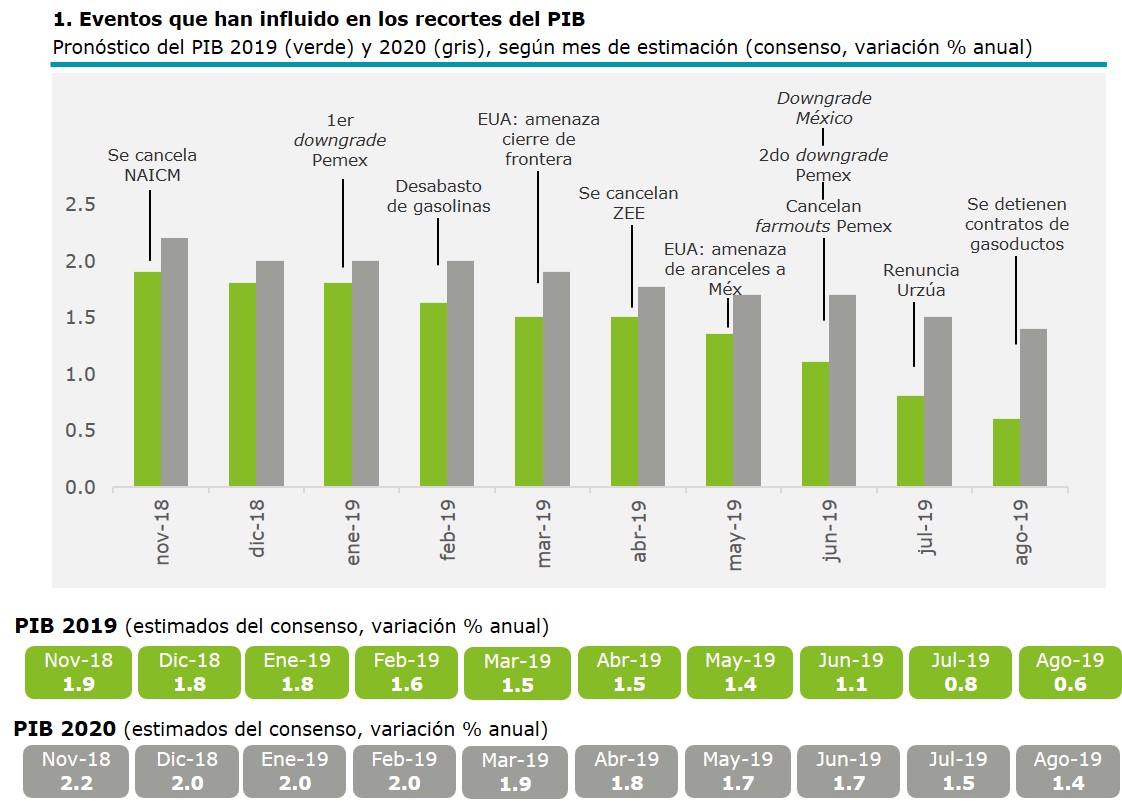

Reducciones en los estimados del PIB

Como se muestra en la gráfica 1, se han presentado diferentes riesgos que han influido en la reducción del pronóstico del PIB. Inclusive se había pronosticado que el país se enfrentaría a una recesión técnica1 en el primer semestre del año. A pesar de haberla evitado, el crecimiento de 0.4% anual en el 2T19, sumado al avance de 0.1% del 1T19, dejó a la economía ante un escenario adverso para la segunda mitad del año.

Nuestro más reciente pronóstico de crecimiento para 2019 es de 0.8%, el cual asume que la economía tendría que crecer por lo menos 1.2% en el segundo semestre (2S19), dado el avance de 0.3% en la primera parte del año (1S19).

Para lograr este crecimiento, y a pesar de las bajas tasas de crecimiento del empleo, estamos considerando que el consumo se verá impulsado por el avance que mantienen los salarios y la trayectoria descendente de la inflación, lo que permitirá aumentar el poder adquisitivo de los consumidores. Además, asumimos que se buscará normalizar la entrega de apoyos sociales, ya que éstos han sufrido retrasos; y hacia el cierre del año se podría observar un beneficio por parte de los apoyos fiscales que otorgará la SHCP a través de créditos de nómina e hipotecarios. Por ello, estimamos un aumento anual en el 2S19 de 1.3% en consumo privado y de 1.6% en el consumo de gobierno, por encima de las variaciones del 1S19 de +0.7% y -1.2%, respectivamente (tabla 3). En el comercio exterior, esperamos que las exportaciones avancen 2.2% en la segunda mitad del año, luego de que los últimos datos en EUA han resultado mejor de lo esperado, lo que ha derivado en una mayor demanda de bienes que se producen en nuestro país.

Del mismo modo, las importaciones también aumentarían, debido a la relativa recuperación esperada del consumo. Finalmente, vemos una ligera recuperación de la inversión, toda vez que los costos de capital empiezan a descender y se promovería el paquete fiscal de Hacienda. No obstante, los riesgos sobre este componente son muy elevados, debido a la incertidumbre interna y del exterior.

Conclusión

A pesar de que el desempeño de la economía resultó peor a lo esperado en el primer semestre del año, los datos del consumo privado y las exportaciones determinan que el país todavía no está en una recesión económica2, aunque la probabilidad de que esto ocurra se mantiene elevada (66.4%, de acuerdo con los modelos de D.Econosignal). La posibilidad de enfrentarnos a este escenario, llevó a la Secretaría de Hacienda y al Banco de México a tomar medidas adecuadas, reconociendo la fragilidad que está afrontando el país. Más allá de que esto ayudará a atenuar la desaceleración económica, México necesita enviar señales claras de certidumbre a los inversionistas, para alcanzar un crecimiento más vigoroso.

Publicado por:

Daniel ZagaDirector de D.Econosignal

dzaga@deloittemx.com

55 5080 7231

Alessandra OrtizEconomista Sr.

alesortiz@deloittemx.com

55 5080 7654