21 de noviembre de 2019, Ciudad de México.

La

administración actual ha cumplido con uno de sus objetivos: disciplina fiscal. Los últimos datos de finanzas

públicas apuntan a que este año se tendrá un superávit primario equivalente al

1.0% del PIB, también se está disminuyendo la deuda y el balance fiscal

resultará en línea con lo programado. No obstante, estos objetivos se han

logrado a través de serios recortes al gasto presupuestario. Para el 2020, es

elevado el riesgo de que no se alcance la meta de crecimiento económico

planteada por Hacienda, lo que esboza nuevas dudas respecto a si la disciplina

fiscal se conseguirá por mayores recortes al gasto público o por un aumento de

la deuda.

Disciplina fiscal: recortes y más recortes.

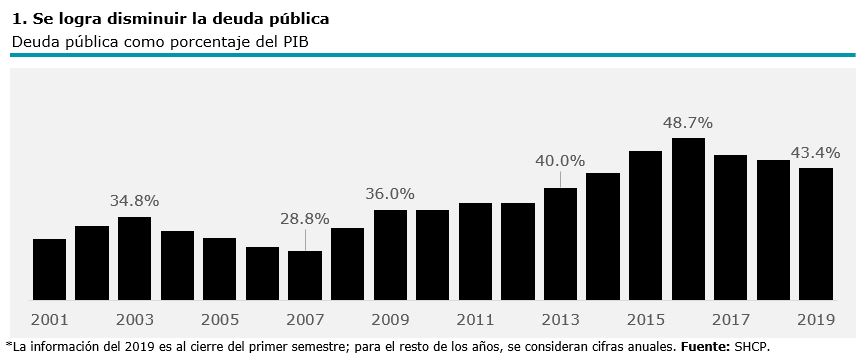

Luego de que la deuda gubernamental

se incrementara considerablemente en el 2016 hasta un máximo histórico

equivalente al 48.7% del PIB (gráfica

1), la administración federal de aquel

entonces, emprendió medidas de austeridad para mejorar la salud de las finanzas

públicas y evitar un recorte de la calificación crediticia. Actualmente, esta

proporción de deuda sobre el PIB ha disminuido hasta 43.4%, incluso por debajo

del objetivo programado para este año de 45.3%.

Para lograr esta meta, el gobierno actual ha emprendido una serie de recortes al gasto, que lo han llevado a realizar fuertes ajustes sobre áreas estratégicas para el crecimiento del país. En los primeros 9 meses del año, los ingresos presupuestarios quedaron por debajo de lo programado en 12.6 mmdp (0.1% del PIB), mientras que los gastos fueron inferiores a lo programado en 151.3 mmdp (0.7% PIB). Con esto, se logró un superávit primario de 279.8 mmdp, en línea con la meta del Paquete Económico 2019 del 1.0%.

No obstante, el subejercicio en varios rubros del gasto público fue parcialmente compensado por el sobre-ejercicio en el sector de los hidrocarburos a través de transferencias directas a Pemex. Hasta el momento, el gobierno ha inyectado 97 mmdp a Pemex (0.5% del PIB) y está comprometido con una erogación ligeramente mayor en 2020. Esto podría implicar que los recortes de gastos en varias áreas estratégicas llevadas a cabo este año, también tendrán que realizarse en el 2020, lo que arrastraría a la economía.

¿Porqué Pemex es tan relevante para las finanzas públicas?

Acorde con su último estado de

resultados, la deuda financiera de Pemex fue

de 99.6 mil mdd

al cierre del tercer trimestre del 2019, lo que equivale al 96% de sus activos,

más del doble que sus ingresos y cerca del 20% de la deuda pública del país (gráfica

2). Su alto endeudamiento, además de otras

medidas que tomó la actual administración como cancelar las subastas de campos

petroleros y los farm-outs, así como la planeación de la

construcción de otra refinería en Tabasco, llevaron a la petrolera a una

posición más vulnerable, originando que Fitch rebajara su calificación a bonos basura.

Asimismo, esa calificadora redujo la de México en un peldaño a BBB con

perspectiva estable, mientras que Moody’s y S&P pusieron a México en

perspectiva negativa.

¿Cuál es el riesgo para el 2020?

- El

Paquete

Económico 2020 plantea que los ingresos y gastos

presupuestarios para el próximo año se basan en un pronóstico de crecimiento

económico del 2.0%, un número que está lejos de lo que el

consenso de analistas prevé al día de hoy (1.2%). Si no se alcanza el estimado

de crecimiento, no se alcanzarán los ingresos esperados, por lo que se podrían

suscitar dos escenarios: se incremente la deuda pública para solventar los

gastos presupuestados, o se recorten nuevamente los gastos en áreas

estratégicas, como ha sucedido este año.

- En

2019, la Secretaría de Hacienda utilizará 150 mmdp del Fondo de Estabilización de los

Ingresos Presupuestarios (FEIP), para compensar los menores

ingresos que se recibirán. Al cierre del 3T19, el FEIP tenía un saldo de 260.1 mmdp,

es decir, que en 2019 se usará más del 50% de este fondo.

- Para

el 2020, quedaría una cantidad mucho menor disponible (110 mmdp),

lo que dejaría a las finanzas públicas en una posición más vulnerable. Además

de que deja al país sin un “colchón” para hacer frente a otras eventualidades

como una recesión en EUA o una prolongada caída de la producción petrolera que

complique la situación de Pemex.

-

Recientemente

la Secretaría de Hacienda advirtió que podría haber nuevos recortes al gasto

público si se agotan los recursos del FEIP, lo que tiene altas probabilidades

de ocurrir, dadas las expectativas sobre la recaudación y el crecimiento

económico para el próximo año

Conclusión

Existen diversos factores que nos hacen pensar que las metas de ingresos y crecimiento económico programadas en el Paquete Económico 2020, difícilmente serán alcanzadas. Estos son: 1) Por que los riesgos externos, sobre todo los relacionados con el comercio global y la desaceleración de diversas economías, permanecen; 2) por que el estancamiento de la economía mexicana de este año apenas si brindará un impulso marginal para el próximo año; y, 3) la ausencia de elementos que nos hagan pensar que se trabajará en mejorar la confianza empresarial, un importante detonador de la inversión.

Sin embargo, debido a que la administración buscará apegarse a su objetivo de conseguir otro superávit primario en el 2020, creemos que éste se logrará a través de nuevos recortes al gasto público para no incrementar la deuda y evitar con ello un recorte a la calificación crediticia; lo que creemos nuevamente afectará el crecimiento económico nacional.

Publicado por:

Daniel Zaga

Director de D.Econosignal

dzaga@deloittemx.com

55 5080 7231

Alessandra Ortiz

Economista Sr.

alesortiz@deloittemx.com

55 5080 7654