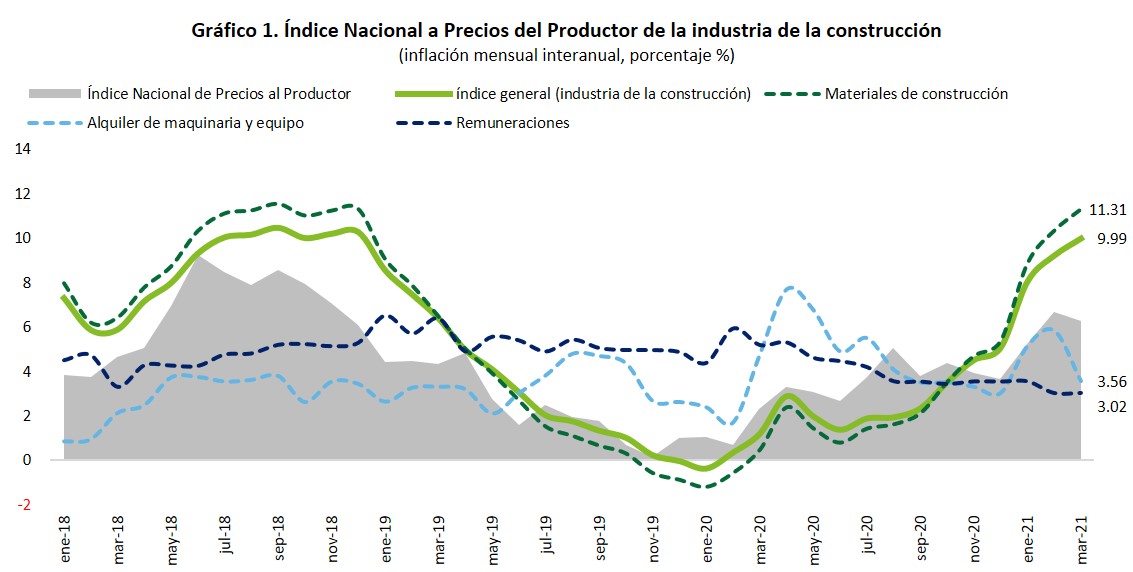

Durante el primer trimestre del año (1T), la industria de la construcción ha enfrentado un incremento considerable en los costos de sus principales insumos. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), en el mes de marzo de este año, el aumento anual de precios de los insumos y servicios empleados en la industria de la construcción fue cercano al 10%, superior a la 6.3% registrado en el resto de actividades en la economía (gráfico 1).

Al revisar la variación de los precios de los diferentes insumos de esta industria, es posible identificar que, los materiales de construcción, a partir de la reanudación de las actividades (aproximadamente en el mes de mayo), entraron en una escalada constante y han influido de forma considerable en los costos de la industria, sobre todo en los primeros meses de este año. En el caso de las remuneraciones, se mantuvieron con incrementos constantes durante todo el 2020; los precios por la renta de maquinaria y equipo tuvieron un ligero repunte, cercano al 6% en el mes de mayo (con la reinicio de las actividades pudo ocasionar saturación en la demanda, y una posible especulación de precios), los cuales se estabilizaron los meses siguientes.

De acuerdo con el INEGI, en los de enero a marzo de este año, los materiales de la construcción con los mayores aumentos de precios son la malla de acero (49.1%), los castillos armados (44.8%) y las varillas (37.8%) (cuadro 1).

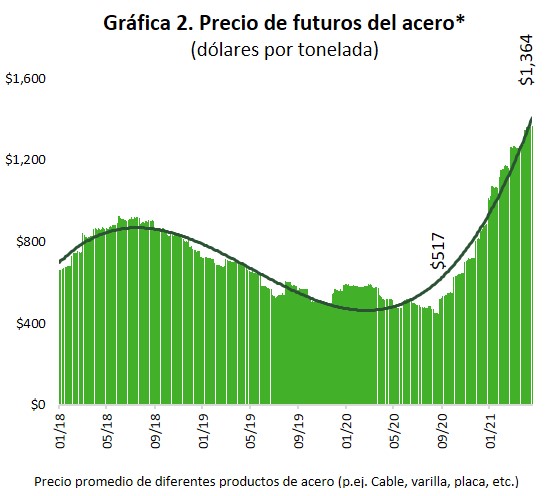

De los insumos que presentaron un incremento considerable en sus precios, la mayor parte están fabricados a base de acero. Esta materia prima ha experimentado un encarecimiento debido a la escasez ocasionada por el desfase de la producción mundial (por las medidas sanitarias, en marzo y abril se redujo casi en 70%) y la guerra comercial entre Estados Unidos y China.

En el primero de ellos, la producción acerera atravesó por una situación similar al desabasto de semiconductores de la industria automotriz. La interrupción de la producción ocasionó que, una vez que se reanudara la actividad, el abasto se enfocó a surtir los pedidos atrasados y en hacer frente a la demanda adicional creada con el fin de asegurar las estrategias de suministro. En el caso de la guerra comercial, originada en la administración de anterior del gobierno norteamericano, se impusieron aranceles a productos como el acero para tratar de preservar la competitividad de los fabricantes estadounidenses, con lo cual el producto proveniente del país asiático comenzó a utilizarse localmente para evitar una reducción en los precios y reducir su competitividad (se ha identificado que a partir de las medidas implementadas por el gobierno norteamericano, se comenzó a desplegar un plan de infraestructura en China como medida de respuesta).

Estos dos factores, han ocasionado una escalada en los precios, la cual se agravó desde el 3T del año pasado, periodo en el que la tonelada de acero tenía un valor cercano a los $510 dólares, hasta llegar a un nivel de $1,360 dólares en abril de este año (gráfico 2). Como resultado, distintos productos fabricados con este material, comenzaron a encarecerse de forma importante.

Preliminarmente, se espera que los precios comiencen a estabilizarse en la segunda mitad del año (podrían reducirse cerca de 25%), conforme se haga frente a la oferta adicional y se normalice la producción, lo cual podría tener un estímulo adicional si se levantan las restricciones comerciales de Estados Unidos que se mantienen en este mercado desde la administración pasada.

En la industria de la construcción, el aumento de los costos podría representar un obstáculo más para la recuperación del bache que atraviesa desde antes de la contingencia sanitaria. El resultado del valor de la producción en esta industria del primer mes del año, muestra que la actividad está por debajo en un 20% a los niveles registrados antes de la pandemia, por lo que para promover la recuperación se tendrán que evaluar las estrategias para el suministro de materiales, con el objetivo de mantener los márgenes de rentabilidad de los proyectos que ya están desarrollándose y mejorar la selección de los proyectos que se iniciarán a lo largo del año.

Daniel Zaga

Director de D.Econosignal

dzaga@deloittemx.com

Aldo Reza

Economista Sr.

areza@deloittemx.com