A pesar de que ya dio inicio la “nueva normalidad” en el país, las apuestas para observar una pronta recuperación de la economía en el segundo semestre del año se han ido desvaneciendo, sobre todo porque la curva de contagios se mantiene en ascenso y por las divergencias entre los planes de reapertura de los estados. Esto nos ha llevado a disminuir nuestro estimado del PIB 2020 a 8.6%, desde 6.5%.

Inicia la “nueva normalidad”

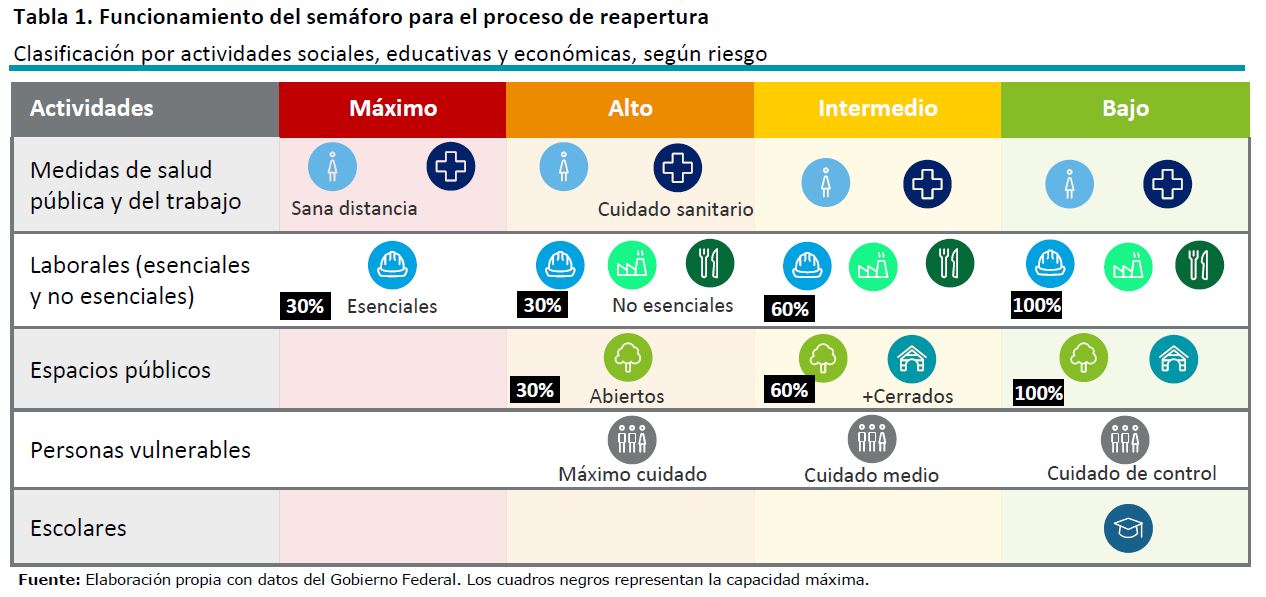

El primero de junio dio inicio la reapertura gradual de la economía mexicana, después de haber permanecido 70 días en confinamiento. La nueva estrategia se implementará por medio de un sistema de semáforo que indica el nivel de riesgo (rojo, naranja, amarillo y verde) y cuáles son las actividades que corresponde reabrir (ver tabla 1). Las cifras se actualizan semanalmente los martes. Actualmente, la mayor parte del país se encuentra en color rojo, lo que significaría que solo las actividades esenciales (que incluye giros del sector primario, logística, mudanzas, salud, seguridad pública, servicios bancarios, industria de alimentos, supermercados y ahora se añade minería, construcción y fabricación de automóviles), pueden reiniciar operaciones, mientras que el resto del país se mantendrá sin cambios.

Cabe destacar que 15 estados han decidido utilizar un semáforo propio para la reapertura de actividades: Aguascalientes, Chihuahua, Durango, Guanajuato, Querétaro, Tamaulipas, Yucatán, Colima, Michoacán, Nuevo León, Jalisco, Coahuila, Hidalgo, Puebla y Oaxaca. Esto plantea una divergencia en las formas de reapertura, lo que podría originar una mayor polaridad en el crecimiento y recuperación de cada uno de los estados (ver anexo).

Además, los centros laborales se comprometerán a cumplir con los estándares de seguridad impuestos por el IMSS, mientras que la Secretaría de Trabajo y Previsión Social ( STyPS ) se dedicará a inspeccionarlos, y en caso de que éstos no los cumplan, podrán multarlos o clausurarlos.

¿Cómo se encuentra México para la reapertura?

La entrada de la "nueva normalidad" llega en un momento en que el número de casos en México continúa aumentando. Hasta el 9 de junio se reportaron en el país 120,102 casos confirmados. En el mundo, hasta el momento se han reportado poco más de 7.1 millones de casos y alrededor de 406 mil muertes (Bing). Estados Unidos encabeza la lista con más de 2 millones de casos, seguido de Brasil con 710 mil, Rusia (485 mil) y Reino Unido (289 mil). México ocupa el lugar 14 en el ranking global y el segundo en Latinoamérica, después de Brasil. En términos de decesos, Estados Unidos presenta el mayor número (más de 112 mil), mientras que México ocupa el séptimo lugar con 13,511 muertes.

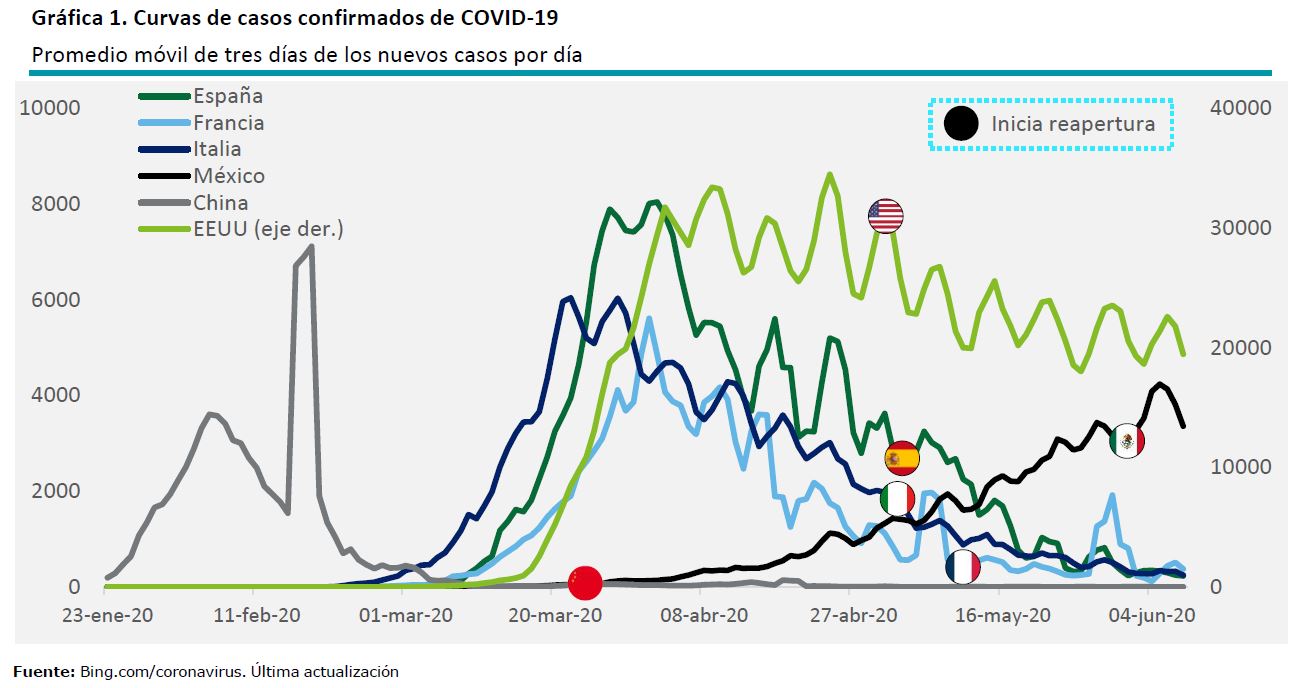

Los nuevos casos diarios en México promedian alrededor de 3,600 en la última semana, frente a 3,100 en la semana previa, aunque la tasa de crecimiento diario de infecciones ha disminuido gradualmente, oscilando alrededor de 3.6% frente al 4.1% de la semana anterior. Sin embargo, se encuentra muy por encima de la mediana de 1.1% 1 observada en otros países, cuando éstos decidieron dar paso a la reapertura.

Como se ilustra en la gráfica, los países que empezaron a eliminar gradualmente las restricciones de movilidad, lo hicieron en un momento en que su curva de nuevos contagios venía descendiendo, contrario a lo que se estaría haciendo en México. Aquí es importante mencionar que el manejo de la pandemia ha diferido en cada uno de estos países. Mientras que en Europa se tuvieron medidas muy severas, en México nunca fueron obligatorias. Lo que se ha buscado con esta estrategia es evitar el pico prominente que tuvieron estos países para no colapsar al sistema de salud y que se puedan atender el mayor número de casos posibles. Lo negativo de esta práctica es que el proceso de reapertura que se tiene planeado será tan gradual, con miras a extenderse hasta agosto o septiembre (el último grupo de actividades), que se tendrá paralizada a gran parte de la economía por un tiempo más prolongado del que habíamos previsto. Además porque iniciar la apertura aun cuando los resultados de salud no han mejorado, eleva el riesgo de tener mayores infecciones.

Se profundizará caída en el 2T, ante apertura muy gradual

Mientras tanto, la confianza empresarial en el sector manufacturero cayó 1.8 puntos en mayo respecto a abril para ubicarse en 35.2 unidades, su menor nivel desde febrero de 2009. Al interior, el subcomponente que sufrió el mayor retroceso fue el de la situación económica actual de la empresa, pero además en la encuesta de Banxico, el 92% de los especialistas considera que este es un mal momento para realizar inversiones en el país. Y sin inversión, no hay crecimiento.

Es claro que los consumidores tienen una enorme incertidumbre respecto a su condición económica en los próximos meses, sobre todo por temor a perder su empleo. Tan solo en abril, cerca de 18 millones de personas perdieron su ingreso, de forma total o parcial. Un 12.3% de la población en edad de trabajar dejó de estar activa, lo que equivale a 12 millones de trabajadores. En tanto, la población subocupada (aquellos que laboran medio tiempo por razones involuntarias y desearían emplearse más horas) creció en 5.9 millones de personas. En mayo debieron haberse sumado más desempleados y es probable que se agreguen más durante junio, sobre todo en las zonas en las que todavía no habrá un regreso a la actividad económica.

Las cifras de desempleo, como muchas otras, se han deteriorado a niveles históricos, lo que apunta a que el país tendrá una recesión muy profunda (si no es que la mayor) desde 1930. Variables como las ventas de la ANTAD, venta de vehículos, exportaciones no petroleras, importaciones de bienes, ocupación hotelera, producción industrial y las cifras de confianza del consumidor y empresarial apuntan a una aguda caída de la economía en torno al 15% anual en el segundo trimestre.

Conclusión

Además del comportamiento de las variables antes señaladas, existen otros factores que nos hacen pensar que la caída será más profunda y larga de lo que habíamos previsto:

- La reapertura será gradual y heterogénea entre los estados. Algunos de ellos están extendiendo las medidas de restricción hasta mediados e incluso finales de mes, mientras que en algunos ya iniciaron las actividades esenciales.

- La curva de contagios sigue en ascenso, lo que eleva los riesgos de que se aceleren los nuevos casos que pueda derivar en un nuevo confinamiento. De hecho, el 10 de junio se alcanzó un nuevo máximo de 4,883 casos positivos.

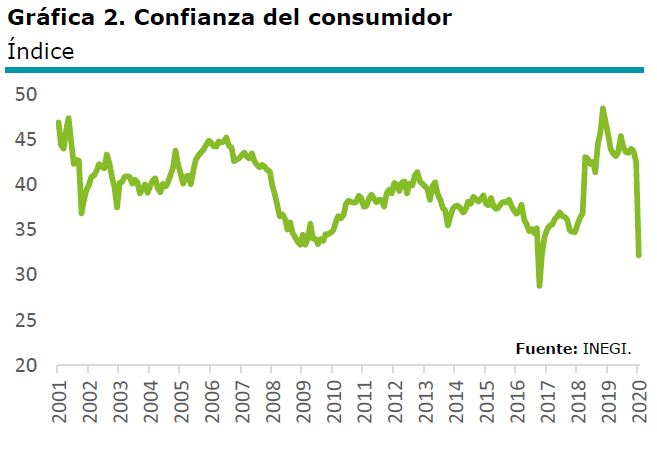

- La estrategia de comunicación es confusa: por un lado se ha dicho que ha empezado la “nueva normalidad”, pero esto solo significó la reactivación de actividades esenciales, sin embargo, los datos de movilidad registran mayor tránsito de personas en los últimos días. La ambigüedad profundiza la desconfianza entre los agentes económicos (gráfica 2 y 3).

- La modesta respuesta fiscal del gobierno hacia las empresas (al menos en comparación con otros países), sobre todo porque esto conllevará mayor desempleo y el cierre de empresas, lo que difícilmente podrá recuperarse en el corto plazo.

Estos elementos nos han hacen pensar que la recuperación de la economía será más similar a un escenario en “U”, que a uno en “V”. Este último se produce cuando hay un parón brusco de la economía, pero la vuelta a la normalidad también es rápida, mientras que en forma de “U” , los indicadores económicos tardan más tiempo en llegar a los niveles que se encontraban antes de la recesión. De esta forma, disminuimos nuestro pronóstico del PIB 2020 a 8.6%, desde 6.5%; la mayor caída se observará en el segundo trimestre (alrededor de 15% anual) y para el tercer trimestre esperamos que se mantenga una caída de doble dígito, en torno al 10%.