Ciudad de México 23 de julio de 2019.

Ante la fragilidad que enfrenta el país por la contracción económica que sufrió en el primer trimestre de este año, así como por algunas cifras que apuntan a que se tendrá un comportamiento similar en los tres meses siguientes, el panorama económico de México no es muy alentador.

Ante las diversas especulaciones que se han hecho sobre una posible recesión, en Deloitte México, el equipo de especialistas económicos de D.Econosignal se dio a la tarea de realizar diferentes modelos econométricosi, a partir de los cuales obtenemos la estimación de que la probabilidad de que nuestro país enfrente una recesión en los próximos meses es de 66%.

¿Qué entendemos por recesión?

El Buró Nacional de Investigación Económica (NBER), que es el comité que establece las fechas de los ciclos económicos en EUA, la define como:

"Una caída significativa y generalizada de la actividad económica, que dura más de unos pocos meses y que se observa normalmente en el PIB, el ingreso real, el empleo, la producción industrial y el comercio mayorista y minorista".

Si bien el NBER no incluyó en su definición una duración específica de la contracción económica para que sea catalogada como recesión, muchos economistas se percataron que en todas las ocasiones que este organismo señalaba que había un período de recesión en EUA, era porque se tenían dos trimestres consecutivos de caídas en el PIB; por lo que esto se aceptó como una regla popular.

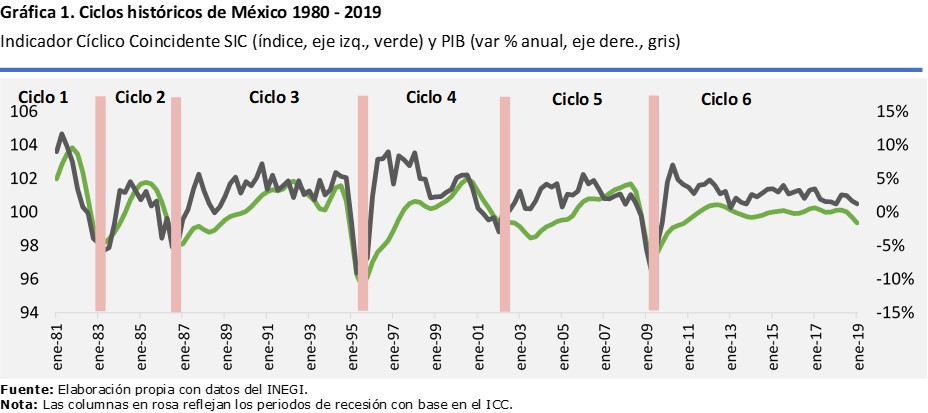

En México se trabaja en la creación de un comité, encabezado por el INEGI y el Banco de México, que tendrá por objetivo identificar los ciclos económicos. Mientras este proyecto se consolida, el INEGI publica algunos índices que replican el comportamiento de los ciclos. Uno de ellos, denominado Indicador Coincidente Cíclico (ICC), está conformado por las variables que comprenden el concepto de recesión (empleo, ingreso real, ventas, actividad industrial e IGAEii) y analiza si éstas están creciendo por arriba o por debajo de su tendencia de largo plazo. Cuando este índice se ubica por debajo de los 100 puntos, implica un empeoramiento de la situación económica y viceversa.

Análisis de ciclos en México

¿Cuándo cruzó la barrera de los 100 pts hacia abajo? En octubre de 1982 (por 7 meses), abril de 1986 (9 meses), enero de 1995 (8 meses), septiembre de 2001 (24 meses) y noviembre de 2008 (8 meses). En todas las ocasiones coincide con las grandes recesiones que hemos tenido, aunque no siempre con la misma duración que las contracciones del PIB. Sólo en 2013 no coincide el comportamiento del PIB (un trimestre de contracción) con el del ICC (9 meses). Para abril de este año, el índice acumula una caída de 7 meses por debajo de las 100 unidades y el índice llegó a los 99.3 puntos, por debajo del promedio registrado en 2013 (99.8). En otras palabras, este índice ya está señalando un período de recesión en la economía.

A pesar de lo anterior, no podemos concluir que, de manera fehaciente, nos encontramos en un periodo de recesión, principalmente, por dos razones. En primer lugar, porque, como se mencionó, el comité que trabajará en la identificación del ciclo económico en México está en proceso de consolidación. En segundo lugar, porque si analizamos algunas variables que están asociadas con el desempeño económico (como por ejemplo el mercado laboral, los salarios, la producción industrial, la inversión y las ventas), observamos que el comportamiento es mixto:

- En el mercado laboral, la tasa de desempleo se encuentra estable y por debajo de la tasa de pleno empleo; sin embargo, la generación de empleo lleva varios meses con una tendencia bajista, lo que podría en algún momento afectar a la tasa general.

- Los salarios contractuales subieron 0.6% real anual en abril y 1.7% en mayo, acumulando un alza del 1.1% en esos dos meses, el mayor aumento para el mismo período desde el 2016.

- La producción industrial acumuló en mayo 8 meses consecutivos en contracción. Al interior, la minería acumula 75 meses con tendencia negativa, la construcción retrocedió 9.0% anual en mayo, la mayor caída desde junio del 2001, mientras que las manufacturas subieron marginalmente 0.4% anual en mayo.

- En línea con la debilidad de la industria, la inversión fija cayó 2.4% anual en abril, su tercer retroceso consecutivo, mientras que las importaciones de bienes de capital cayeron 4.1% anual en abril y 2.8% en mayo. Sin embargo, las importaciones de bienes intermedios (aquéllos utilizados en el proceso productivo) subieron 1.8% en abril y 3.3% en mayo.

- Finalmente, las ventas minoristas subieron en abril 2.2% anual, por arriba de lo registrado en el 1T19 de 1.4%; sin embargo, las ventas mayoristas cayeron 2.0% anual, acumulando su tercera caída consecutiva.

Conclusiones

Dado que el balance es mixto, no podemos aseverar que México ya está en recesión (en el sentido de una caída significativa y generalizada de la actividad económica). Sin embargo, es una realidad que la inversión privada está detenida, la pública se ha contraído y el consumo no despega. Además, diversos eventos suscitados entre junio y julio todavía no están reflejados en los datos, lo que podría empeorar el balance (e.g. la amenaza a la imposición de aranceles por parte de EUA, el downgrade a la calificación soberana y de Pemex, y recientemente la renuncia del Secretario de Hacienda). Dado este escenario, México enfrenta una probabilidad relativamente alta de encaminarse a una recesión.

i La probabilidad de recesión se determinó a partir de un Modelo de Vector Autorregresivo (VAR) entre el Indicador Cíclico Coincidente y: el diferencial de tasas de EUA entre el bono a 10 años y el de 3 meses, el PMI manufacturero de EUA (nuevas órdenes), el tipo de cambio USD/MXN y las importaciones de bienes intermedios no petroleros de México.ii El IGAE se refiere al Indicador Global de la Actividad Económica que publica el INEGI.

Publicado por:

Daniel ZagaDirector de D.Econosignal

dzaga@deloittemx.com

55 5080 7231

Alessandra Ortiz

Economista Sr.

alesortiz@deloittemx.com

55 5080 7654

Alejandro CruzEconomista

alejcruz@deloittemx.com

55 5900 3560