Después de más de dos años de negociaciones, el nuevo tratado comercial entre México, EUA y Canadá, ahora llamado T MEC, fue ratificado por los primeros dos países y está cerca de ser confirmado por el Congreso canadiense. Una vez ratificado por todas las partes (y que no hayan más notificaciones), el acuerdo entraría en vigor tres meses después; lo más probable es que sea en el tercer trimestre de 2020. Aunque la mayor parte del tratado no tuvo cambios significativos, sí hay algunas modificaciones que impactarán en la forma en cómo las empresas operan, así como en el desempeño de la economía mexicana.

Del TLCAN al T-MEC

Con la entrada en vigor del TLCAN en 1994, el comercio entre México y sus dos socios comerciales de América del Norte creció de manera considerable. Desde ese año hasta el cierre del 2018, el volumen de comercialización entre México y EUA pasó de 82 mil millones de dólares a 612 mil mdd , un aumento del 651%, mientras que los intercambios entre México y Canadá se incrementaron 808% en el mismo período de tiempo ( gráfica 1 ), desde una base mucho más baja (2.7 mmdd ). Este acuerdo, que eliminó gradualmente los aranceles sobre la mayoría de productos, trajo consigo diversas oportunidades de inversión, creación de empleos, mayor competitividad, desarrollo de una variedad de sectores de la economía, y principalmente, fomentó mejores prácticas en nuestro país.

Pese a los beneficios económicos que trajo consigo el TLCAN, algunas consideraciones comerciales importantes no estaban incluidas en él , como el comercio digital, ya que en 1994 era difícil que se conocieron los alcances de la tecnología, además de otras prácticas asociadas con el mercado laboral, el medio ambiente, las normas técnicas, etc. Esto y otros aspectos dieron paso a que durante más de dos años se renegociaran los términos del nuevo tratado comercial entre México, EUA y Canadá.

Efectos de corto plazo del T-MEC

La negociación del T MEC , bajo una retórica proteccionista de EUA, tuvo un impacto moderado sobre las exportaciones de México, que en 2019 se continuaron beneficiando de una sólida demanda de EUA y de la estabilidad del tipo de cambio. No obstante, el aumento de la incertidumbre comercial pesó sobre la inversión y el crecimiento económico del país ( gráfica 2 ). Esto quedó evidenciado en la contracción que experimentó la inversión fija en 2019, ya que algunas empresas decidieron reducir, retrasar o cancelar sus planes mientras las tensiones comerciales se resolvían. Aunque este desempeño de la inversión también estuvo asociado con otros factores internos, entre ellos la política fiscal y monetaria restrictiva implementada en México, que por un lado enfrió la economía, pero por otro contribuyó a mantener la estabilidad macroeconómica. La ratificación del acuerdo beneficia a las empresas al proporcionar mayor certeza sobre el futuro, especialmente porque exime en gran medida a Canadá y México de futuros aranceles que desee implementar EUA.

Con esto esperaríamos una recuperación de la confianza empresarial , lo que también aumentaría la inversión ; aunque el avance , al menos de corto sería limitado debido a otras cuestiones que aún afectan a la economía mexicana (situación de Pemex y del sector energético, finanzas públicas, estancamiento de la economía mexicana, guerra comercial EUA China, Coronavirus, entre otros).Adicionalmente, el período para incorporar los nuevos cambios van de 2 a 6 años, dependiendo del sector, por lo que el impacto positivo sobre la inversión se vería reflejada, en mayor cuantía, en los siguientes años, mientras que las cadenas de producción se acomodan a las nuevas reglas de origen.

¿Cómo cambiarán las cosas en el mediano plazo?

El T-MEC es un acuerdo de 34 capítulos (contra 22 del TLCAN), 4 anexos y 14 cartas adicionales que comprenden obligaciones relacionadas con muchas otras disciplinas. La Comisión de Comercio Internacional de EUA (USITC, por sus siglas en inglés) estimó que el acuerdo impulsaría el comercio de EUA con México y Canadá en 5%, lo que resultaría en un aumento adicional del PIB de EUA en 0.35% en su sexto año (que es cuando se asume que quedarán completados los ajustes de implementación). Considerando la correlación entre el crecimiento económico entre EUA y México (que es muy alta, aunque disminuyó los últimos años), podríamos decir, muy preliminarmente, que este tratado conllevaría a un incremento adicional del PIB mexicano de 0.2% en el año 2026. Sin embargo, el FMI no es tan optimista (¡si es que estos resultados fueran optimistas!).

El FMI asume que las nuevas reglas de origen de contenido regional y laboral sobre el sector automotriz, golpearán a la economía mexicana en 0.02% del PIB, mientras que espera que las medidas de facilitación del comercio, las cuales modernizarán los procedimientos aduaneros para reducir los costos comerciales y las ineficiencias fronterizas, ayudarán al PIB en 0.01%. El saldo neto sería de un impacto negativo sobre el PIB de México en 0.01%. Mientras que estima para EUA un impacto nulo.

Respecto a la balanza comercial, el reporte del USITC asume que el déficit comercial que tiene EUA con México se reducirá, ya que las exportaciones de EUA se beneficiarían gracias a los mayores requerimientos de contenido regional. De esta forma, asume que las exportaciones de EUA a México aumentarían en 14.2 mil millones de dólares ( mmdd ) o 6.7%, mientras que sus importaciones provenientes de México avanzarían 12.4 mmdd o 3.8%. Es decir, habría un diferencial a favor en la balanza comercial de EUA de 1.8 mmdd . Si se asume que al cierre del 2018 el superávit comercial de México con EUA fue de 80.8 mil millones de dólares, equivalente al 6.4% del PIB de México, la pérdida neta de 1.8 mmdd supondría que este cociente disminuiría a 6.18%. Aunque se reduciría el superávit comercial de México, éste seguiría siendo considerablemente positivo.

Si bien pensamos que en el mediano plazo, las nuevas reglas de origen podrían representar mayores costos para las empresas al tener que ajustar sus cadenas de producción, en el largo plazo representará una oportunidad para aumentar el contenido regional , ayudando a crear más empresas y empleos en México. Para el corto plazo consideramos que los planes de inversión de diversas industrias comenzarían a reactivarse, lo que impulsaría el crecimiento del país. Aunque “la confianza empresarial” es difícil de cuantificar, asumimos que en los próximos años este factor, a la par de un mayor contenido regional, ayudarán a la consolidación de la producción industrial en el país.

Enmiendas más destacadas del T-MEC

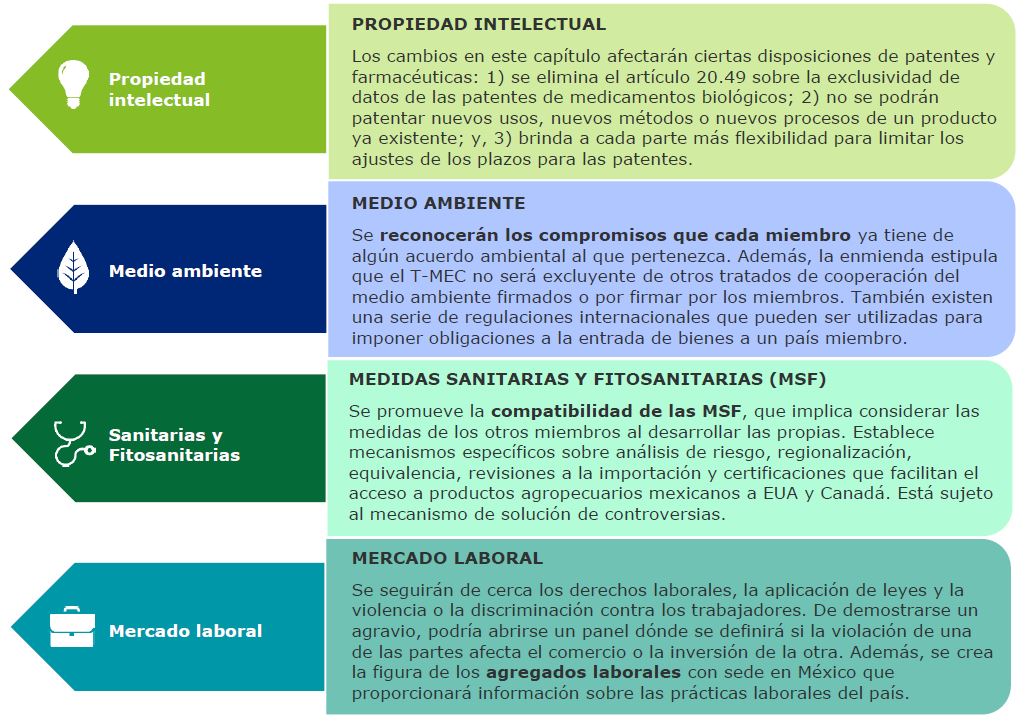

Además de los nuevos capítulos que se crearon como el de buenas prácticas regulatorias, comercio digital, PyMES y los que abordan las prácticas comerciales desleales (es decir, asuntos de política macroeconómica y tipo de cambio, empresas propiedad del Estado y anticorrupción), se realizaron otros cambios específicos significativos sobre algunos capítulos, como el de solución de controversias de Estado a Estado, reglas de origen, derechos de propiedad intelectual, medio ambiente, medidas sanitarias y fitosanitarias, y el mercado laboral (particularmente la supervisión de los cambios recientemente aprobados en México).

Impacto sectorial del T-MEC

La entrada en vigor del TLCAN no sólo generó un aumento exponencial de las exportaciones mexicanas, sinoque también permitió consolidar y expandir las cadenas productivas y de suministro en América del Norte ; en promedio, las exportaciones mexicanas incorporan 40% de contenido estadounidense. Ante esto, y con el objetivo de mantener la sinergia de colaboración comercial entre los tres países, se promulgaron cambios en ciertas industrias que obligarán a las empresas a transitar por un proceso de adaptación de corto y mediano plazo, como es el caso de la industria automotriz, la de fabricación de equipo eléctrico electrónico y la alimentaria (principales industrias exportadoras de México).

Industria automotriz

La industria automotriz fue uno de los sectores que más relevancia tuvo en la negociación del nuevo acuerdo. Para el caso mexicano, esta industria ha sido una de las más beneficiadas de la integración comercial. En 1994, se producían cerca de 125 mil mdp ( incluyendo la industria terminal y de autopartes ), equivalentes a 1.1 millones de vehículos, de los cuales se exportaban 567 mil (52%). En el último dato reportado por el INEGI 3T19 ), esta industria tuvo una producción de 549 mil mdp, fabricando cerca de 3.7 millones de unidades, de las cuales se exportaron 3.3 millones (88%); es decir, en 25 años el PIB creció 4 veces, mientras que las exportaciones casi 600%.

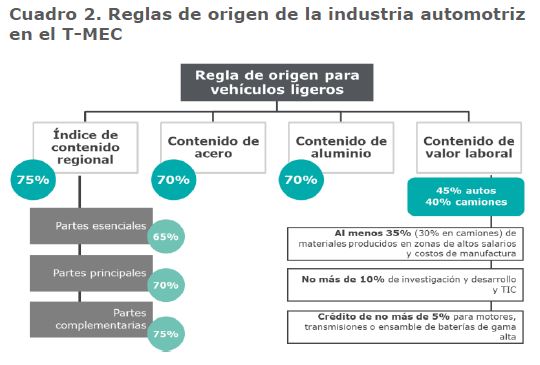

El principal cambio que afrontará esta industria está en la determinación de las reglas de origen, la cual tendrá que pasar de cumplir con mínimo de 62.5% de componentes fabricados en la región a uno del 75%, además de un conjunto de reglas determinado por el tipo de partes (de las más esenciales con 65%, a las complementarias, con un 75%), el tipo materiales con que se fabriquen las mismas (acero y aluminio, 70%), así como haber sido fabricadas en zonas de niveles salariales de por lo menos US$16 dólares por hora (40 45%) ( cuadro 2 ). Todas las reglas serán aplicadas paulatinamente, las cuales llegarán a los porcentajes descritos a los 7 años (vehículos ligeros) y 10 años (vehículos pesados) de la entrada en vigor. Este cambio representa un reto para las empresas de la industria porque tendrán que acoplar sus estrategias comerciales y de suministro para poder dar cumplimiento.

Con la entrada en vigor del TLCAN, la industriaautomotriz tuvo un periodo de adaptación , el cual se reflejó en una contracción en su PIB de 4.7% en 1994, y de 16.3% en 1995 (lo cual también estuvo relacionado con la fuerte crisis económica del país en ese momento), para posteriormente alcanzar un nivel promedio de 13.1%, los siguientes 5 años. La IED reflejó un comportamiento parecido. En los 5 años previos a la entrada en vigor del TLCAN, se captaron 7.6 mil mdd en la industria automotriz, los cuales, contrastan con los 30.1 mil mdd que se acumularon durante los 5 años posteriores al inicio del TLCAN.

La industria automotriz mexicana tendrá que adaptarse a los cambios que derivarán de la aprobación del T-MEC, principalmente en la regla de valor laboral . Si se compara el salario medio de la industria terminal, éste es 8 veces menos en México que en Canadá y en EU, mientras que en la industria de autopartes es todavía menor, ya que en estos países se paga aproximadamente 12 veces más de lo que en promedio se paga en una planta mexicana (Colegio de México, 2017). Bajo esta condición, se necesitan cambios profundos para que esta regla de contenido de valor laboral pueda cumplirse en México.

De la misma manera, en un análisis del contenido regional se identificó que, de los 737 modelos que se comercializan en EUA, solo 185 modelos (25%) son considerados como originarios de América del Norte (y 45 se fabrican en México), de los cuales, únicamente 88 cumplen con el 62.5% requerido para exentar los

aranceles(1). Con la aplicación de las nuevas reglas, esta cifra se reduce a solo 49 modelos, mismos que podrían estar en condiciones de exentar los aranceles.

Bajo esta perspectiva, la industria automotriz tendrá que acoplar sus estrategias comerciales y de suministro para cumplir con las nuevas reglas, con tal de mantener la competitividad en el sector, lo cual podría retrasar la recuperación del ritmo de crecimiento del sector , el cual ha pasado de un 14.5% alcanzado en 2011, a un nivel de 2.7% reportado en 2019.

Fabricación de equipo, aparatos electricos y electronicos.

La segunda industria de mayor exportación hacia nuestros principales socios comerciales, la industria de fabricación de equipo y aparatos eléctrico electrónicos, tuvo modificaciones en las reglas para su comercialización. Esta industria, al igual que la automotriz, ha tenido un crecimiento vigoroso desde la entrada en vigor del TLCAN .

En 1994, se producían en este sector cerca de 115 mil millones de pesos, de los cuales, en su mayoría correspondía a equipo de comunicación (52%), componentes electrónicos (18%) y computadoras y equipo periférico (16%), con un valor de exportación de aproximadamente 10.1 mil millones de dólares(incluso mayores que las exportaciones de autos).

En la actualidad, la industria registra una producción de 260 mil mdp (crecimiento real de 125%), principalmente en equipo de computación y periférico (40%), componentes electrónicos (23%) y equipo de audio y video (16%), de lo cual, se exportan aproximadamente 58 mil mdd. En IED, ha sido la 6ª industria con mayor captación (23.4 mil mdd) en los últimos 20 años.

En el T MEC, las modificaciones asociadas con esta industria se centraron en eliminar las reglas de origen que eran obsoletas por los avances tecnológicos (p.ej. desaparecen las reglas de televisiones de transistores). De la misma manera, se determinó que para exentar los aranceles, las partes ensambladas en México deberán cumplir con el valor de contenido regional (50 a 60% dependiendo del método de determinación), regla que se incorporó porque en nuestro país se maquilan partes que fueron fabricadas en otros países (principalmente asiáticos). Este último punto implica que la industria de equipo electrónico tendrá que fortalecer su red de suministro en la región para poder cumplir con las reglas de origen. De acuerdo con el INEGI, del valor de las exportaciones de esta industria, cerca del 78% corresponde a insumos de origen importado , el restante 22%, representa el valor generado en nuestro país (con insumos y capital humano).

Las proporciones contrastan con las otras industrias de mayor vocación exportadora, por ejemplo, en la automotriz, el contenido nacional es cercano al 47%, mientras que en la de metales básicos aproximadamente de 52%. Estas nuevas reglas podrían significar que exista un proceso de ajuste y adaptación, el cual podría ser un poco más discreto que en otras industrias (debido a que los cambios sonmás laxos), y no representaría un factor que impida el crecimiento, el cual ha rondado el 5.5% anual en la última década.

Industria alimentaria

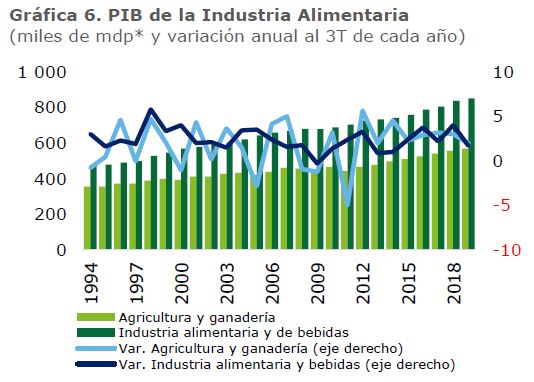

La industria alimentaria es la tercera actividad con el mayor flujo comercial hacia Norteamérica. Esta industria, compuesta por dos grandes segmentos (el de productos agrícolas y el de alimentos procesados y bebidas ), casi ha duplicado la magnitud de su producción en los últimos 25 años. En 1994, el sector agrícola tenía una producción de 357 mil mdp, mientras que el de alimentos procesados era cercana a los 457 mil mdp. En 2019, su producción fue de 568 mil y 851 mil mdp, respectivamente (equivalentes a un crecimiento real de 59% y 86% en cada caso).

Si bien la industria alimentaria depende considerablemente del consumo interno (aproximadamente el 88%), las exportaciones alimentarias han crecido de forma considerable en la última década (es la 2ª industria con la tasa de crecimiento promedio anual más alta -7.1%-, sólo por detrás de la industria automotriz 8.5).

Con la entrada en vigor del T-MEC, los productos de la industria alimentaria continuarán con el tratamiento libre de arancel, tal y como se hace con el acuerdo comercial vigente. Las principales adecuaciones se centran en evitar las prácticas que restringen la competencia en el sector (p.ej. eliminación de subsidios a las exportaciones), así como en la facilitación del comercio en la región, principalmente por el establecimiento de mecanismos de compatibilidad en las medidas

fitosanitarias , las cuales, eventualmente podrían tener reconocimiento en la región; asimismo, adiciona acuerdos de transparencia y cooperación en prácticas relacionadas con la biotecnología agrícola.

Bajo este contexto, los principales productos de exportación mexicanos podrán continuar con su dinámica de crecimiento en la región, principalmente las frutas y hortalizas que se encuentran en uno de los mejores momentos de la relación comercial (representan casi la quinta parte de las exportaciones alimentarias) En el caso del tequila, se adicionaron compromisos de no discriminación y transparencia en la certificación y etiquetado, con el fin de evitar los obstáculos técnicos al comercio.

En el caso de los productos importados, existe un panorama heterogéneo. Por una parte, el sector ganadero ha manifestado que con las nuevas reglas podrían reducir la cantidad de carne que se importa, e incluso aumentar sus exportaciones en 10%, principalmente por las medidas de facilitación comercial, las medidas fitosanitarias y reglas de etiquetado.

En el mismo sector pecuario, se espera que la importación de productos lácteos mantenga su posición deficitaria en la balanza comercial, al que se concedió el acceso a México a productos derivados de la leche (principalmente quesos) provenientes de Estados Unidos.

En las semillas y oleaginosas, se espera que exista un proceso de ajuste antes de que se cumpla el compromiso de eliminar los subsidios a productos de exportación En este segmento, los productores mexicanos tiene una amplia desventaja respecto a los estadounidenses, debido a que la mayor parte de los productores (pequeños productores) reciben de 70 a 80 dólares anuales en subsidios, mientras que los segundos obtienen alrededor de 30 mil dólares anuales.

Conclusiones

En síntesis, la ratificación del T-MEC era una condición necesaria para que se estabilice el desempeño económico de México, y que a partir de aquí, comience a retomar una senda de crecimiento más elevada. En el corto plazo, mejorará el ambiente de negocios y la confianza empresarial . Pero para que ello se traduzca en más inversiones, se necesitan factores adicionales, como una política anticíclica que contribuya a revertir el estancamiento actual, así como señales claras acerca de la participación de la iniciativa privada en sectores clave, como el energético. Adicionalmente, se requiere de una sinergia fluida entre el sector público y privado para aterrizar este tratado en nuevas oportunidades concretas para las diferentes industrias del país. Consideramos que el T-MEC representa un reto para industrias como la automotriz y la eléctrica electrónica, aunque a su vez se convierte en una oportunidad para profundizar las cadenas productivas del país, aumentar el valor agregado, y por ende el empleo.